【长江策略戴清团队】科技内部若高切低,关注什么方向?——“重估牛”系列之AI主线

(来源:市场投研资讯)

⭕AI软件应用端尚未迎来爆发

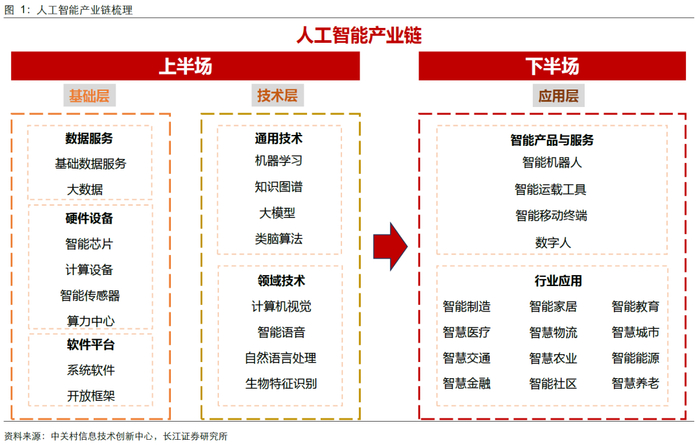

从产业端来看,AI软件应用领域的产业进展暂时落后于上游基础层和技术层,等待爆款应用的出现。人工智能产业链分为基础层、技术层和应用层,从当前行业进展来看,位于上游基础层的数据服务、硬件设备等“硬科技”领域通过打入海外大厂供应链,先一步实现了产业链的爆发,而下游的智能产品与服务以及渗透到各个行业内的应用层则未迎来爆发契机。从财务端数据来看,AI应用端营收有所增长,但盈利仍不稳定。从涨跌幅来看,年初至今软件相关指数明显相对AI硬件相关指数跑输。从当前时间点来看,大部分人工智能软件指数仍处于较低的位置。人工智能产业的下半场预计将会从主要应用层发力,爆发的催化剂在于爆款的应用。

⭕ AI软件应用行情后续有望加速

后续TMT内部行业轮动有望持续,低位TMT板块或将受益。在当前资金增量博弈格局下,更有望在景气主线基础上进行扩散和轮动,而非从TMT中流出,进入较低位的其他板块。分拆来看,只有通信和电子板块拥挤度位于高位,后续有更大可能转向拥挤度仍在低位的传媒、计算机等方向,即AI应用对应的板块。政策端来看,《关于深入实施“人工智能+”行动的意见》发布,支持人工智能应用产业高速发展。政策提出要加快形成人机协同、跨界融合、共创分享的智能经济和智能社会新形态。提出到2027年新一代智能终端、智能体等应用普及率超70%,智能经济核心产业规模快速增长;产业端来看,随着互联网巨头资本开支持续加速推进,自研芯片,AI应用爆款产品有望加速落地。

⭕ 后市展望:源头活水,牛市在望

展望后市,继续看多中国股市。维持《源头活水——2025年A股年度投资策略》以及《中国资产重估三重奏——2025年度A股中期投资策略》观点,2025年宏观线索的关键是“货币之活水”,微观流动性也较为充沛,在基本面缓慢回升中预计股市走牛,可追溯1999年、2014年和2019年的牛市经验。

配置方向上,短期关注市场情绪阶段性“降温”,或存在阶段性高低切行情,1)价值方向,关注最近2个季度营收增速与毛利率均连续提升的行业,根据最新财报数据结果,关注玻纤、水泥、造纸、精细化工、油服和医疗服务等。2)科技成长方向,关注“双创”和恒生科技指数,关注供需格局逐步出清的锂电池、军工和港股互联网等。战略性布局低空经济和深海科技方向。

中长期视角:1)在科技成长方向上,继续看好AI算力、机器人、港股创新药和军工,增加对相对低位的AI应用、港股互联网、低空和深海方向的关注;2)在供需格局改善方向上,关注受益于“反内卷”行情的金属、交运、化工、锂电、光伏、生猪养殖等方向;3)在“慢牛”行情中,关注价值方向的非银板块。

AI软件应用端尚未迎来爆发

AI软件应用领域的产业进展暂时落后于上游基础层和技术层,等待爆款应用的出现。人工智能产业链分为基础层、技术层和应用层,从当前行业进展来看,位于上游基础层的数据服务、硬件设备等“硬科技”领域通过打入海外大厂供应链,先一步实现了产业链的爆发,而下游的智能产品与服务、以及渗透到各个行业内的应用层,则由于落地场景仍不明朗、技术较难突破、前期研发投入所需资金较多等原因迟迟未迎来爆发契机,但人工智能产业的下半场预计将会主要从应用层发力,爆发的催化剂在于爆款的应用。

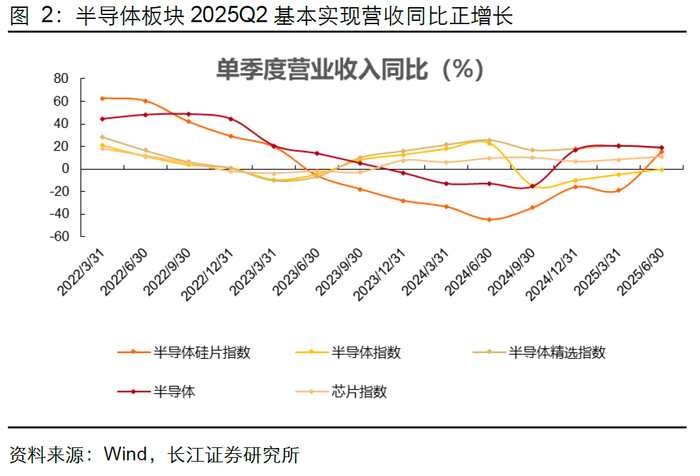

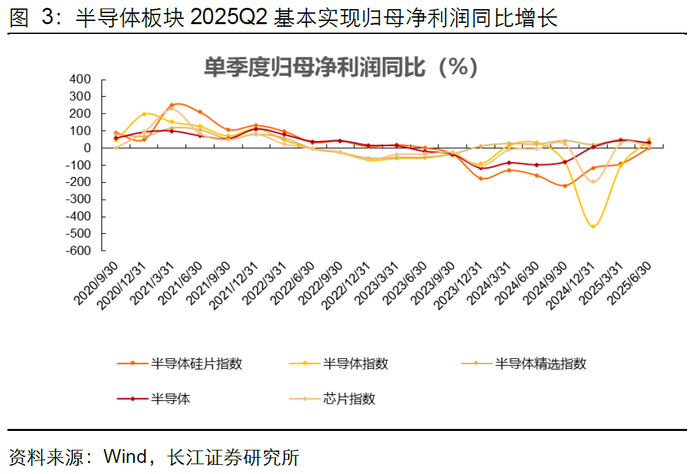

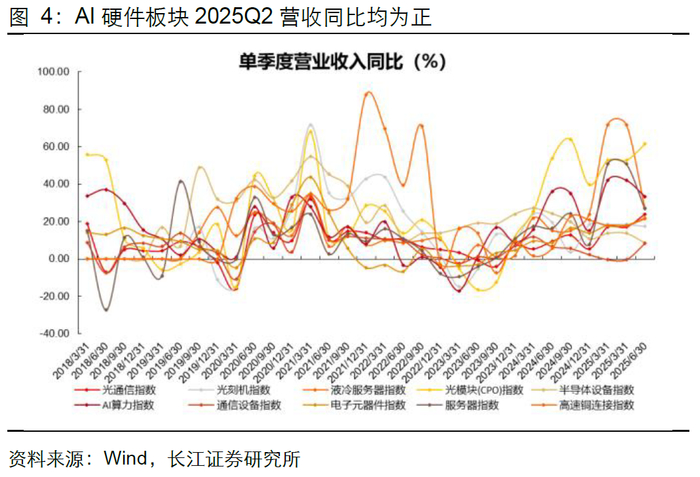

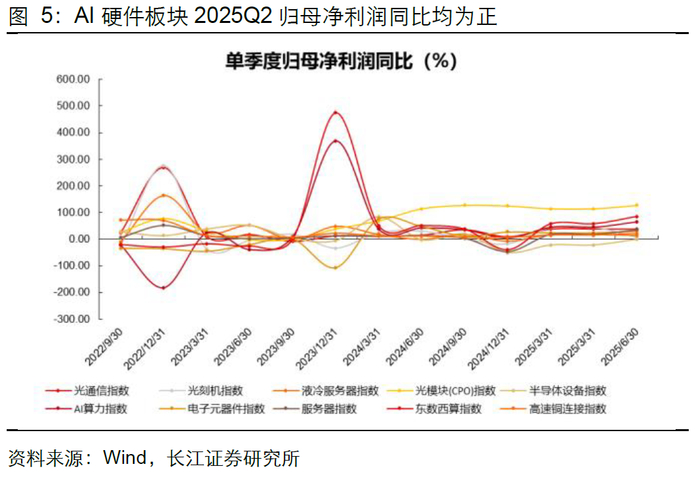

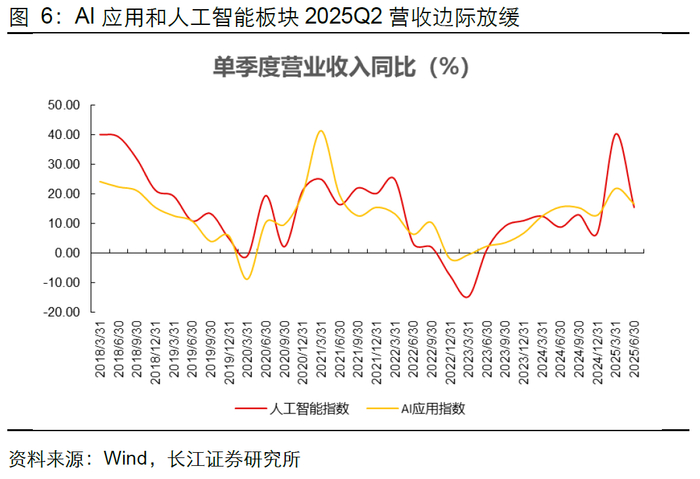

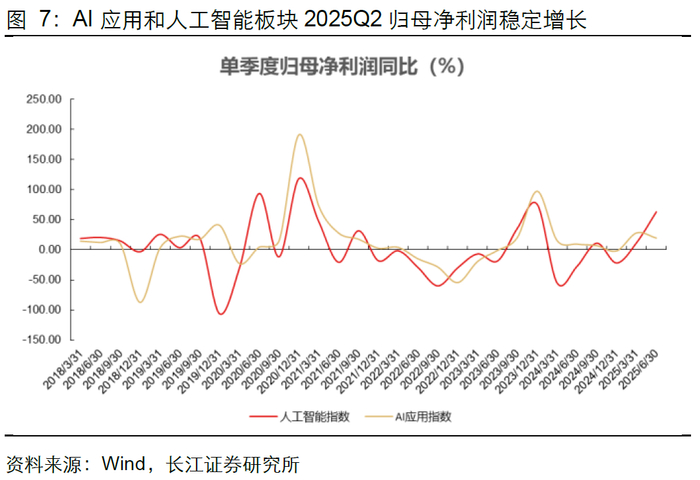

从财务端数据来看,AI应用端2025年第二季度营收同比增速出现放缓。半导体等国产算力板块在2025年第二季度营收基本实现正增长,归母净利润增速也多为正值;以AI硬件为代表的海外算力板块在2025年第二季度已经基本实现了营收高速增长,归母净利润稳定上升;而AI应用等软件端来看,虽然2025年第二季度归母净利润保持稳健,但行业的营收同比增速出现放缓的态势。

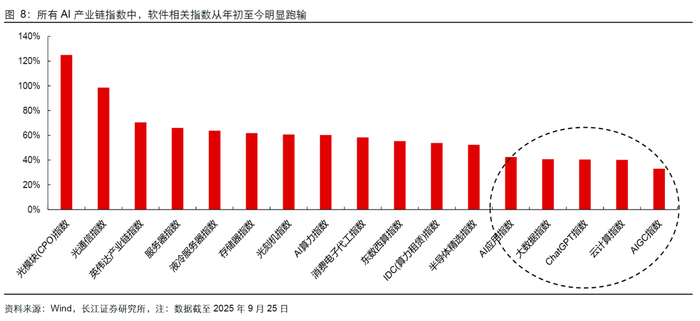

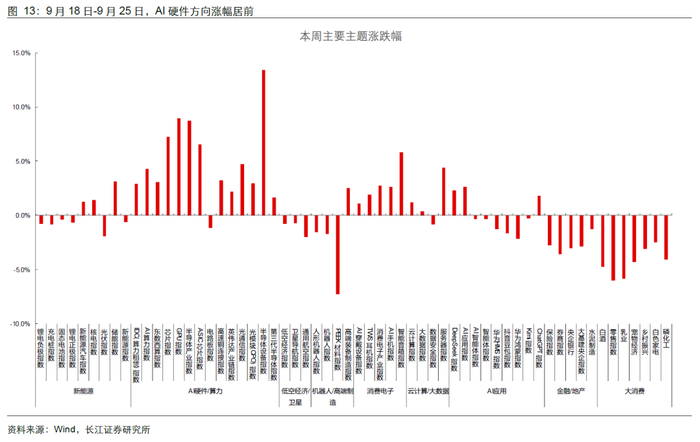

从涨跌幅来看,年初至今软件相关指数相对于硬件相关指数明显跑输。复盘年初至今各个人工智能相关指数的涨跌幅,AIGC指数、云计算指数、ChatGPT指数、大数据指数和AI应用等软件相关的指数相对于硬件相关指数明显跑输,光模块、光通信、英伟达产业链、服务器、消费电子代工和液冷服务器指数等受益于海外大厂的资本开支增速上调的板块涨幅更加明显。当前大部分人工智能软件指数仍处于较低的位置。

从位置来看,AI软件应用当前仍处于爆发前夕。当前仍处于估值低位,尚未爆发的主要原因在于市场上仍未出现爆款应用,叠加盈利前景尚不明朗,因此当前相对于存在确定基本面的AI硬件方向暂时落后。在前段时间主线快速拉升,明显强过科技内部其他板块的行情中,AI软件应用的行情走势与AI硬件板块拉开了较为显著的差距,进入10月,行情可能在科技板块内部出现扩散,则AI软件应用端可能是下一个主线方向。

AI 软件应用行情后续有望加速

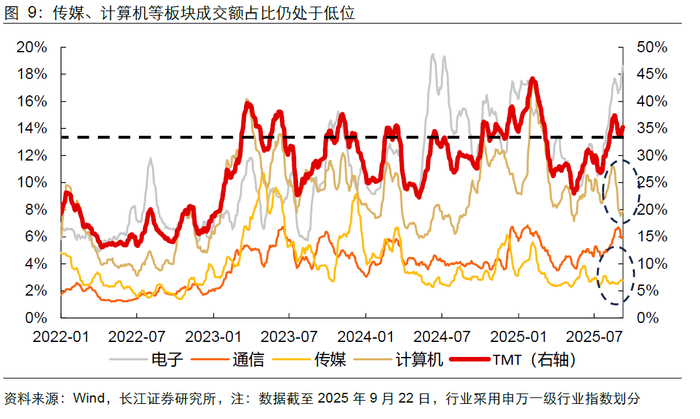

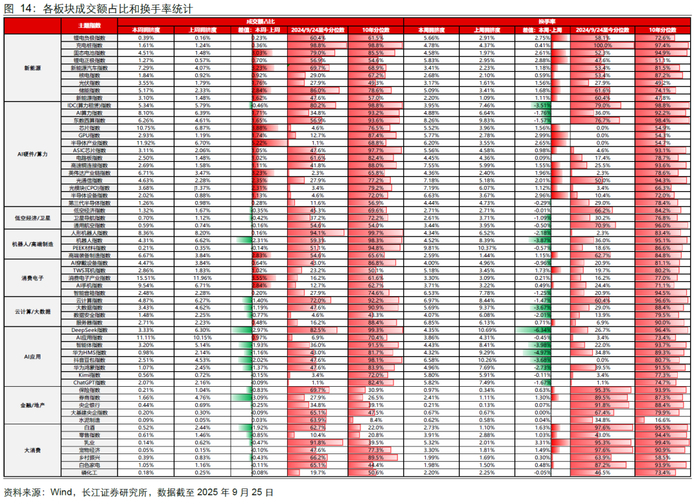

后续TMT 内部行业轮动有望持续,低位TMT 板块或将受益。在当前资金增量博弈格局下,更有望在景气主线基础上进行扩散和轮动,而非从TMT 中流出,进入较低位的其他板块。因此,尽管TMT 阶段性有所震荡,成交额占比也处于较高位,但分拆来看,只有通信和电子板块拥挤度位于高位,后续有更大可能转向拥挤度仍在低位的传媒、计算机等方向,即AI 应用对应的板块。

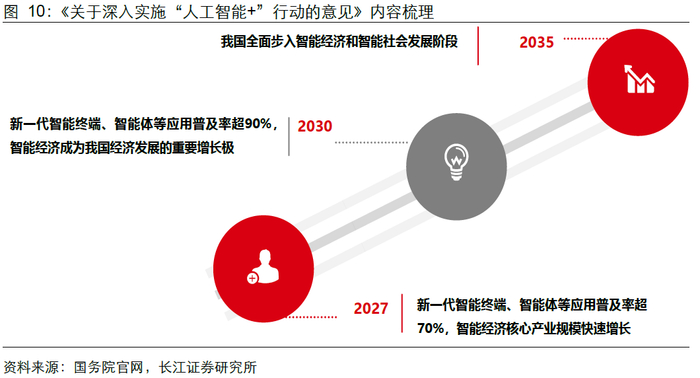

《关于深入实施“人工智能+”行动的意见》发布,支持人工智能应用产业高速发展。政策提出要加快形成人机协同、跨界融合、共创分享的智能经济和智能社会新形态。提出到2027 年新一代智能终端、智能体等应用普及率超70%,智能经济核心产业规模快速增长;到2030 年超90%,智能经济成为我国经济发展的重要增长极。此外,还提出加快实施重点行动,包括“人工智能+”科学技术、“人工智能+”产业发展、“人工智能+”消费提质、“人工智能+”民生福祉、“人工智能+”治理能力和“人工智能+”全球合作等方面。在政策驱动下,我国 AI 应用的普及落地有望持续加速。

互联网巨头自研芯片,产业趋势有望持续加速。近期央视新闻报道阿里巴巴旗下的平头哥自研AI 芯片,多项参数接近或超越英伟达对应芯片参数,随着阿里巴巴等互联网大厂对于算力的资本开支投入不断加速、关键技术逐步自主研发,产业趋势有望持续加速,而随着国产算力链的逐步演进,国内AI 应用也有望迎来爆发时刻。

AI 软件应用行情后续有望加速

以上内容节选自长江证券已发布的证券研究报告,详见《科技内部若高切低,关注什么方向?——“重估牛”系列之AI主线》,完整内容欢迎联系长江策略戴清团队!

1、地缘政治风险超预期。地缘政治紧张局势的升级可能会增加市场不确定性,影响风险资产的表现,权益市场可能会因此受到冲击,特别是如果紧张局势影响到全球贸易和经济合作。

2、政策落地不及预期。政策变动,特别是针对特定行业的政策调整,如环保政策、行业监管加强或贸易政策变化,可能会对相关行业的公司造成不利影响,从而影响权益市场中这些行业的股价表现。

3、宏观经济不及预期。宏观经济增长放缓,可能导致消费需求萎缩,企业产品和服务的销售额下降,同时可能引发企业投资意愿降低,减少新项目投资和生产规模扩张,影响市场中这些行业的未来盈利预期。

4、美联储降息不及预期。美联储降息的节奏和幅度可能不及预期,若美联储货币宽松情况与预期出入较大,可能影响港股的流动性,从而影响港股权益市场的股价表现。

证券研究报告:《科技内部若高切低,关注什么方向?——“重估牛”系列之AI主线》

对外发布时间:2025年9月28日

研究发布机构:长江证券研究所

参与人员信息:戴清 SAC:S0490524010002

邮箱:daiqing@cjsc.com.cn